Энэ сарын 15-нд МУ-д орон нутгийн сонгууль боллоо. Хүн амын хагас нь суурьшсан нийслэлийн ИТХ-д МАН 45 суудлаас 34-ийг нь авав. Сонгуулийг угтан МАН-ын Засгийн газар орон сууцны зээлийн хүүг 6 хувь болгон бууруулсан нь тохиолдлын гэж үү? Тэгвэл Ерөнхийлөгчийн сонгуулийн өмнө дахин бууруулж, дөрөв болгох яриа удахгүй гарвал гайхах уу?

Тэгэхээр асуулт, төр засаг сонгуулийн өмнө амлаад л, бууруулж болоод байгаа юм бол орон сууцны зээлийн хүүг өндөр хөгжсөн орнууд шиг шууд 2-3 хувьд хүргэж болох уу? Орон сууцны зээлийг яаж зохицуулж байна вэ? Ер нь хэзээ, яаж Монгол Улс айл бүрээ орон сууцтай болгох вэ?

Орон сууцны зээлийн явц

Хүн амьдрахын тулд наад зах нь хоол, хувцас ба орон гэр гэсэн гурван хэрэгцээгээ хангах ёстой. Хөгжингүй орны ямар ч ядуу хүн орон гэртээ халуун хүйтэн ус, жорлон, шүршүүртэй байдаг. Харин Монголчуудын талаас илүү нь гаднаа модон жорлонтой хашаанд гэр, байшинд амьдарч байна. Гэтэл олон мянган шинэ байр нь зарагдахгүй байна.

Монголчууд 20 жилийн өмнөөс газраа ухаж, эрдэс баялагаа зарж эхлээд, валютын мэдэгдэхүйц орлоготой болмогцоо орон сууцны хэрэгцээгээ хангахаар, бараг хүн бүр барилгын компани байгуулав.

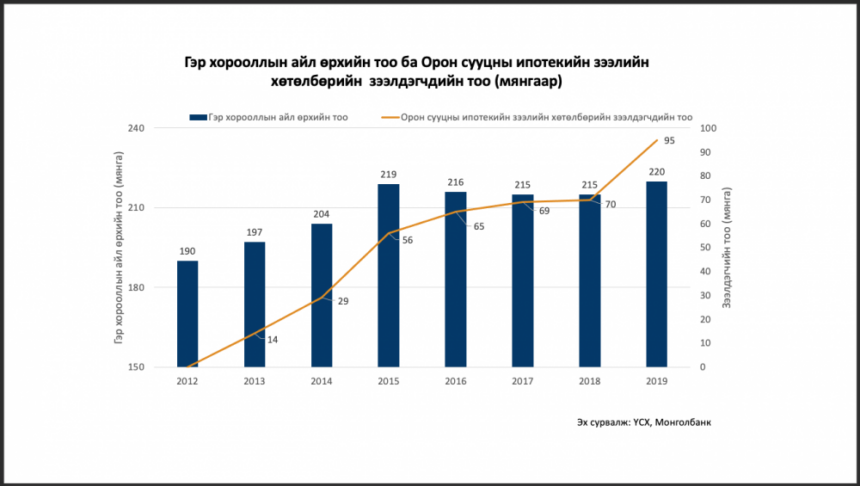

Түшмэд уул уурхайн лицензээс гадна, Улаанбаатарын газрыг хулгайлан зарж баяжих болов. Хот төлөвлөлт бүрэн алдагдаж, байрны үнэ хөөрөв. Эхлээд мөнгөтэй айлууд шинэ орон сууцанд нүүв. Бага орлоготой айлуудад зориулж орон сууцны хөнгөлөлттэй зээлийн хөтөлбөрийг Монголбанк нь санаачлан 2013 онд эхлүүлэв. Үр дүнд нь 100 мянган зээлдэгчид жилийн 8 хувийн хүүтэй 4.9 их наяд төгрөгийн орон сууцны зээл авчээ.

Энэ сараас хүү 6 хувь болж, 300 тэрбум төгрөгийн зээлийг шинээр олгох болжээ. Сарын 1.5 сая төгрөгөөс бага орлоготой, анх удаа орон сууц авч буй иргэд хамрагдана. Мөн зээлийн дөрөвний нэгээс багагүй нь орон нутагт, 15 хувиас доошгүйг нь төрийн албан хаагчид олгоно. Энэ зээлээр 1500 айл орон сууцанд орох бол зөвхөн Улаанбаатарт 200 мянган айл орон сууцанд орох шаардлагатай байгаа.

Орон сууцны зээлийн схемийг хэн зохиосон бэ?

Иргэдээ орон сууцжуулах нь төсвийн ажил. Тиймээс ихэнх оронд, үүнийг Төв банк нь биш, төр засаг нь хариуцдаг. Учир нь мөнгөний зах зээл богино хугацаатай санхүүжилтийг зуучилдаг. Орон сууцны зээл нь урт хугацаатай, хөрөнгийн зах зээлээс санхүүждэг. Иймээс урт хугацаатай зээлийн барьцааг нь (орон сууцыг) нэгтгээд, хөрөнгөөр баталгаажсан үнэт цаас (Asset Backed Securities) буюу, хүү (кюпон) өгдөг бонд гаргаж энэ хоёр зах зээлийг холбодог. Тэр гүүр нь орон сууцны санхүүжилтийн компани (ОССК).

Монголд энэ ажлыг Засгийн газар биш Монголбанк эхлүүлсэн. МБ 2013 оноос мөнгө хэвлэж арилжааны банкуудаар дамжуулан, 4.9 их наяд төгрөгийн орон сууцны “хөнгөлөлттэй зээл” иргэдэд олгосон. Бас үнэ тогтворжуулах гэгч хөтөлбөрийг санаачилж барилгын материал үйлдвэрлэгчдэд 2 их наяд төгрөгийн хөнгөлөлттэй зээл олгосон. Үр дүнд нь мөнгөний нийлүүлэлт огцом нэмэгдсэнээр, үнэ тогтворжихын оронд, орон сууцны үнэ хоёр дахин өсч, төгрөгийн ханш хоёр дахин унаад байна. Үнийн зөрөөг иргэн бүр татвараар төлдөг учир, эдгээр нь нийт иргэдийн хувьд хөнгөлөлт биш дарамт болдог.

МУ-ын орон сууцны зээлийн багц эдүгээ бараг 5 их наяд төгрөг болсны 2.8-ийг МБ, 2.1 нь арилжааны банкууд, 300 тэрбумыг нь ЗГ гаргажээ. Арилжааны банкуудын зээлийг барьцаалан хөрөнгийн зах зээл дээр бонд босгохыг Монголын Ипотекийн Корпороци (МИК) хариуцдаг. МИК-ийн бонд нь 30 жилийн хугацаатай, арилжааны банкуудад 11, Монголбанкинд 4 хувийн хүүтэй өгч байсан ч, арилжааны банкууд бараг бүх бондоо Монголбанкинд зарсан байна.

МИК-ийг арилжааны банкууд анх ижил тэнцүү, МБ давуу эрхтэй байгуулсан ч одоо болохоор Хөгжлийн банк 14.9, Монголбанк 2.03, Төрийн банк 2.35 буюу Төрийн өмч нь 19 хувь, бусад нь ХХБ 9.99, Ази Дайверсифайд рийл эстейт фонд (МИК-ийн өөрийн ХОС) 11.17, МИК ОССК ХХК 19.78, МИК астив 6.4, TDB capital 9.22, Улаанбаатар хотын банк 10, Капитрон 1 хувь буюу ХХБ-ны хамааралтай 60 хувь, үлдсэн нь Голомт банк 4.94, Хас банк 1, Хаан банк 1, бусад нь үлдсэн хувийг нь тус тус эзэмшдэг болчихжээ.

ХХБ-ны 95 хувийн эзэн Д.Эрдэнэбилэг орон сууцны зах зээлийг бас удирдаж буй хэрэг. Энэ хүн олон жил төрийн өмчийг хувийн болгож буй “санхүүгийн илбэчин” бөгөөд дээр нь төр засагт онц нөлөөтэй. Банк мөнгөтэй, мөнгө хүчтэй гэдгийг батлаж яваа энэ хүний тухай “Эрдэнэбилэгизм I, II” гэдэг хоёр нийтлэлээс дэлгэрүүлж уншаарай. Ганцхан жишээг дурдахад энэ хүн нийслэлийн нэгэн чухал бэлгэ тэмдэг байсан “Хүүхдийн номын санг” буулгаж, оронд нь шил, бетоноор өнгөлсөн банкныхаа барилгыг барьсан. Нийт төсөв нь 27 тэрбум төгрөг болсон байшингийн 11-12 давхрыг нь төрийн өмчийн Хөгжлийн банкинд 27 тэрбум, 10-р давхрыг нь МИК-д 15 тэрбумаар шахжээ. Мөн Эрдэнэт уулын баяжуулах үйлдвэрийн 49 хувийг Оросуудаас төрийн мөнгөөр аваад хэрэг нь илэрч, хэд хоног баривчлагдсан ч, төдөлгүй гадагшаа зугтсан. Өнөөгийн эрх баригчид, хэвлэл мэдээллийн олон хэрэгсэл энэ хэргийн тухай ярих байтугай, бодохоос ч айдаг болжээ.

Орон сууцны зээлийн шинэ схем

Нийслэлийн цоо шинэ дарга Д.Сумьяабазар намынхаа амласан 150 мянган айлыг буюу жилд наад зах нь 10 мянган айлыг чанартай орон сууцанд оруулна гэвэл дахиад 20 жил шаардагдана. Тийм учраас одоогийн хөнгөлөлттэй зээлээ явуулахаас өөр сонголтгүй. Харин хүү нь Төв банкны бодлогын хүүгээс багагүй бол гайгүй явах боломжтой.

МИК-ийн барьцаанд 100 мянган орон сууцны гэрчилгээний 68 мянга нь байгаа. МИК бондын хүүгийн төлбөрөөсөө 1.63 хүүгийн шимтгэл авч байгаа нь 8 хувийн тийм хэсэг нь энэ компанид ирж буй хэрэг. МИК тусгай зориулалтын 25 компаниар дамжуулан дотооддоо 4 их наяд төгрөг, гадаадад 300 сая долларын үнэт цаас гаргаад байна. МИК ашигтай, түүгээрээ эрсдлийн сан байгуулж яваа.

{kind=link}

Харин энэ удаа төр засаг орон сууцны зээлийг нэг хүний захиалгаар “хэт ухаалаг” хийсэн хуучин схемээр биш, шинээр явуулахыг эрмэлзэж байна. Улс ТОСК, нийслэл НОСК нэртэй төрийн өмчийн ОССК байгуулсан. Эдүгээ шинээр МБ ба БХБЯ хамтарч Үндэсний Орон Сууцны Нэгдсэн Корпораци (ҮОСНК) байгуулж байна. Орон сууцны төслийг санхүүжүүлж, өөрөө хуваарилж, менежмент хийх бололтой. Уг нь бол орон сууцыг сонгон шалгаруулж хөндлөнгийн компаниар бариулж, арилжааны банкаар дамжуулан бэлэн мөнгөөр, эсвэл зээлээр болон түрээсээр борлуулах нь эрсдлийг бага болгодог. ТОСК-ийн өмнөх дарга тэгж чадаагүй учраас одоо шоронд байгаа.

Ипотекийн зээлээр баталгаажсан бондыг гарахад уг нь өрсөлдөөн байх нь зүйтэй. Гэхдээ Монгол Улсын арилжааны зээл ба орон сууцны зээлийн зөрөө 10 хувьтай байгаа өнөөгийн нөхцөлд тэр бондыг авах сонирхол хөрөнгө оруулагчдад бага. Онолоороо бол урт хугацааны зээлийг урт хугацааны хөрөнгөөр буюу тэтгэврийн, даатгалын, төвлөрсөн хөрөнгө оруулалтын, хэджинг сангуудын хөрөнгөөр санхүүжүүлдэг. Тийм сангуудыг Монголд байгуулах хүртэл хүүгийн зөрөөг ЗГ хариуцахаас өөр сонголтгүй юм.

Арилжааны банкууд ч барилгын болон бусад бизнесээсээ татгалзах, өөрийн холбоотой орон сууцыг зээлдэгчид тулгахгүй байх, өөрийн хөрөнгөө өсгөж, чанаргүй зээлээ бууруулах шаардлагатай. Тийм ч учраас Монголбанкыг төсвийн ажлаа зогсоохыг ОУВС ч шаардаж байгаа.

Орон сууцны хөнгөлөлттэй зээлийн шинэ схем ил тод, хулгай багатай ажиллаж чадах эсэхээс Монгол айл бүр тохилог орон сууцтай болж чадах эсэх нь хамаарна. Монголд эрх чөлөө байна, эрдэс баялаг байна, ганцхан сайн засаглал л алга. Сайн засаглал байлгах эсэх нь иргэдийн шаардлага, оролцооноос хамаарна.

2020.10.26